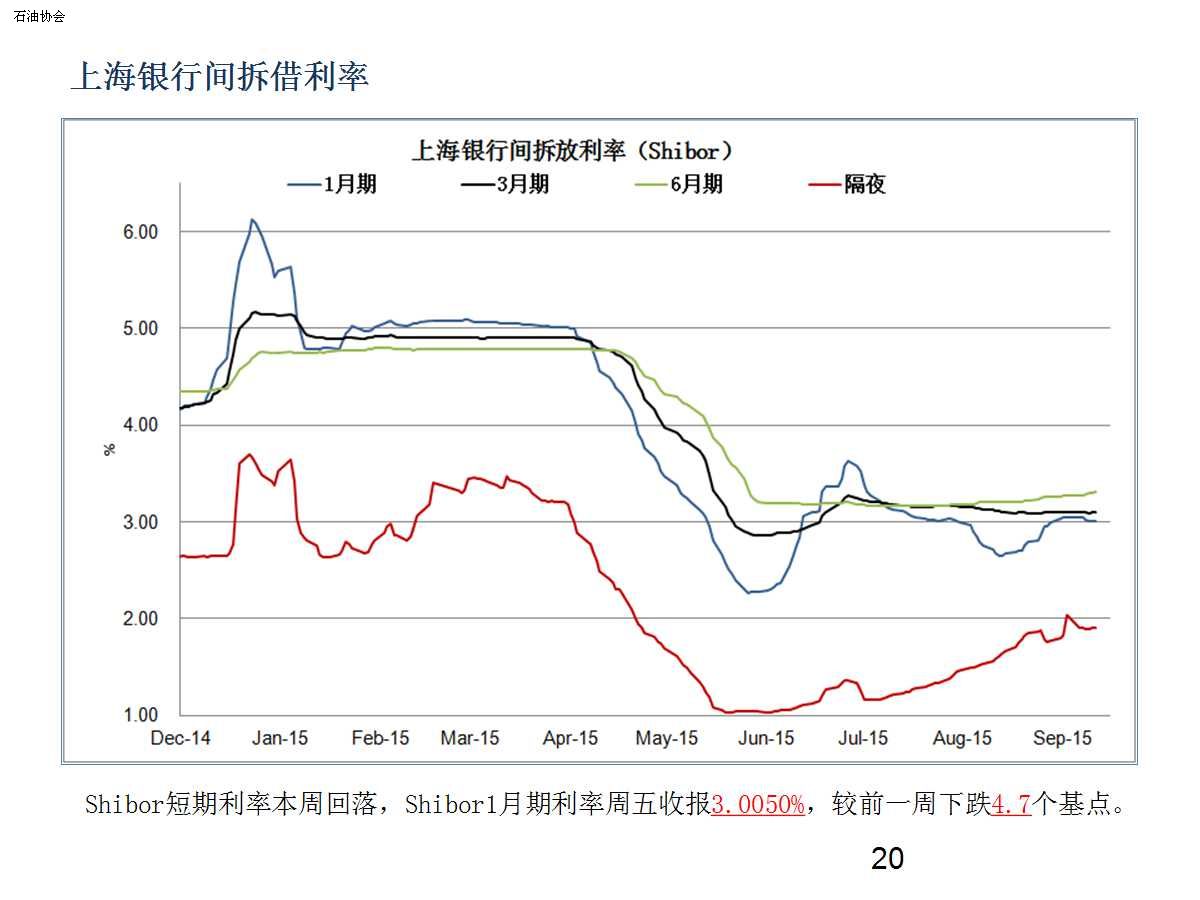

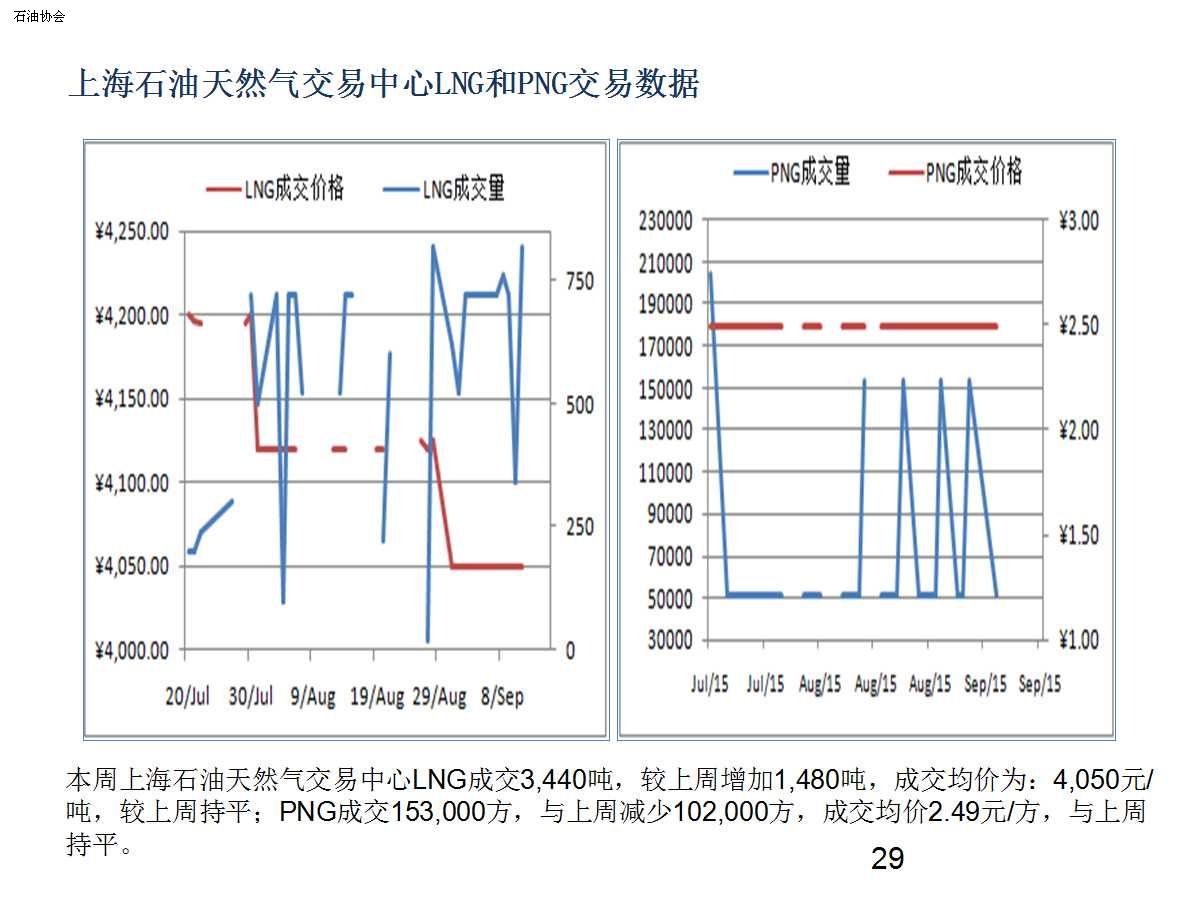

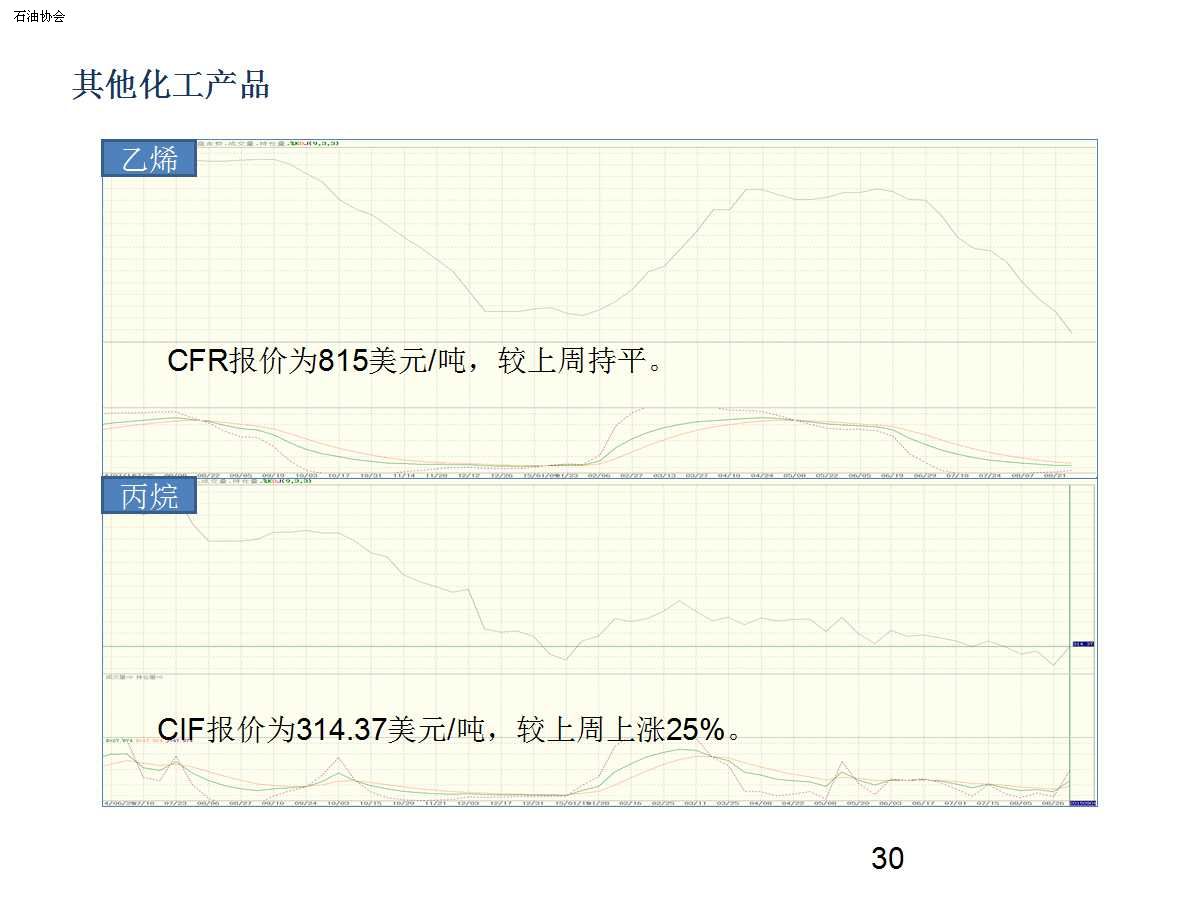

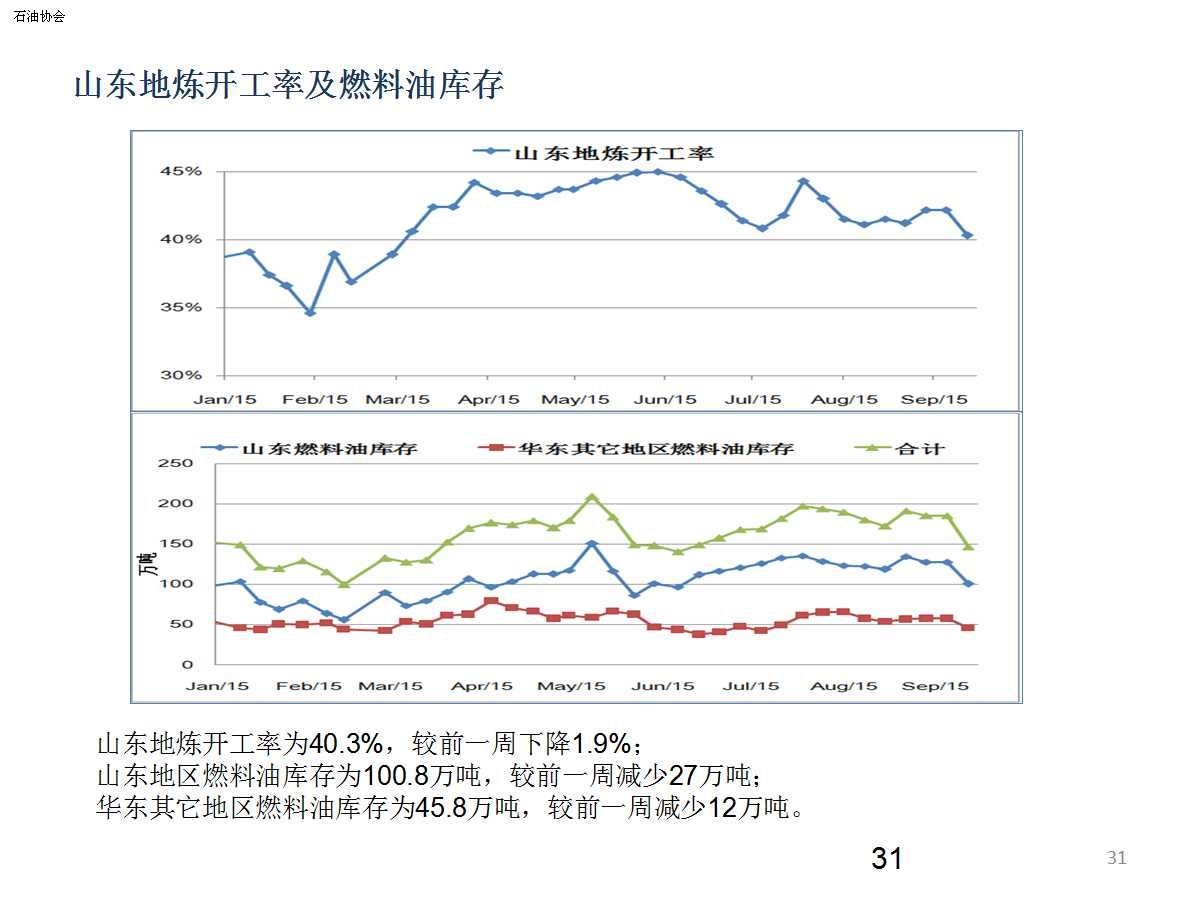

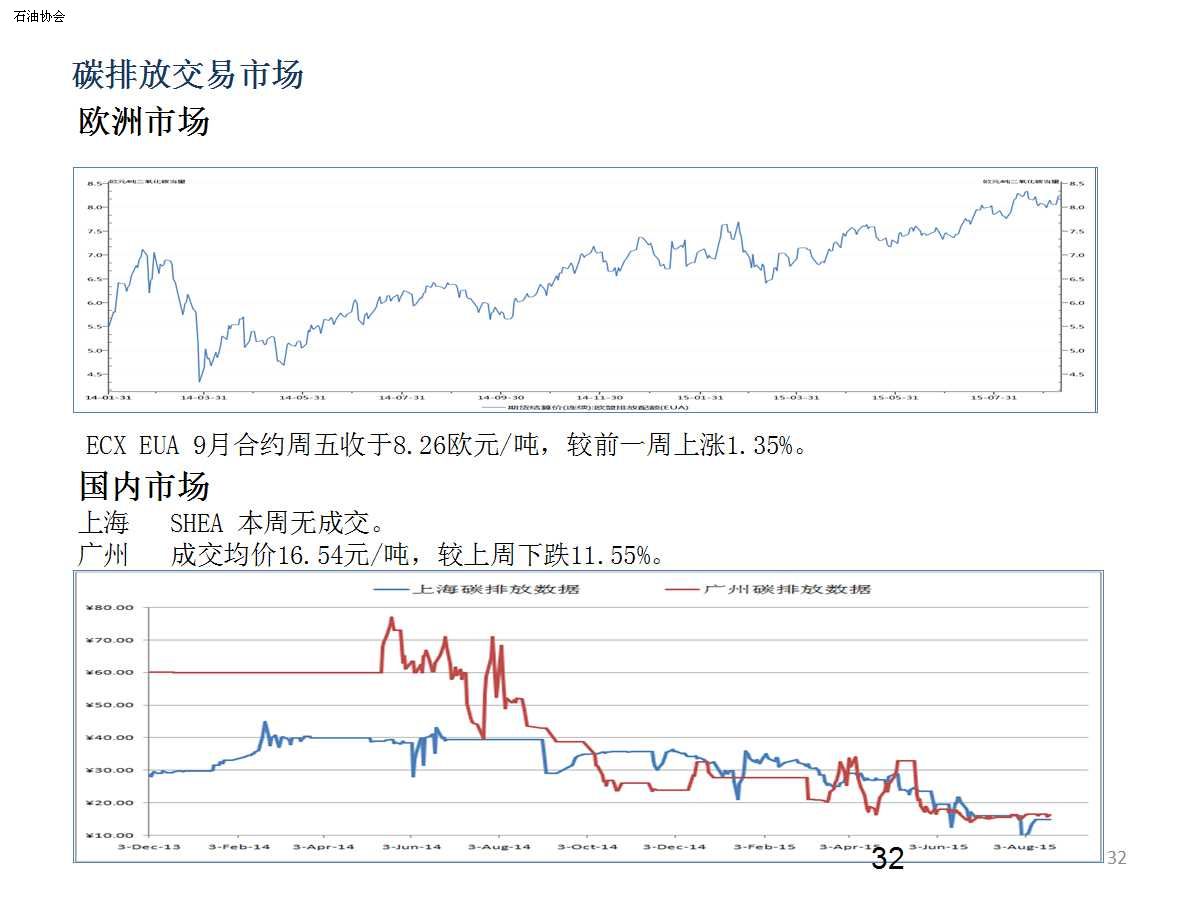

一、宏观经济形势

欧洲:英国国家统计局本周公布的数据显示,英国7月制造业产出月率下降0.8%,预期值和前值均为上升0.2%;7月制造业产出年率下降0.5%,而预期值和前值均为上升0.5%。而英国7月商品贸易赤字激增至110.82亿英镑,创一年来最高水平。同时,受到制造业产出大幅下降拖累,英国7月整体工业产出月率下降0.4%,预期值为上升0.1%,前值下降0.4%;7月工业产出年率上升0.8%,升幅不及预期值1.4%和前值1.5%。

美国:美国劳工部本周公布的数据显示,美国8月进口物价指数月率下跌1.8%,预期下跌1.6%,前值下跌0.9%。8月进口物价指数年率下跌11.4%,预期下跌11.1%,前值下跌10.5%。同时美国8月出口物价指数月率下跌1.4%,预期下跌0.3%,前值下跌0.2%。美国8月进口物价指数录得七个月以来最大跌幅,整体表现不及预期,主要原因是石油和一系列其他商品的成本价格有所下滑,意味着美元持续走强和全球市场需求疲软导致进口通胀水平持续承受下行风险,给美联储加息决定带来诸多不确定因素。

中国:本周国家统计局发布“2015年8月份居民消费价格指数”,数据显示8月份全国居民消费价格总水平(CPI)同比上涨2%,创12个月涨幅新高。其中食品价格上涨3.7%,非食品价格上涨1.1%,CPI比去年同期上涨1.4%。在八大类消费品中,仅交通和通信价格同比下降2.1%,其余七大类全部上涨。此次上涨最高的并不是食品价格或居住价格,而是烟酒价格,烟酒价格同比涨幅为3.8%。

二、市场预测

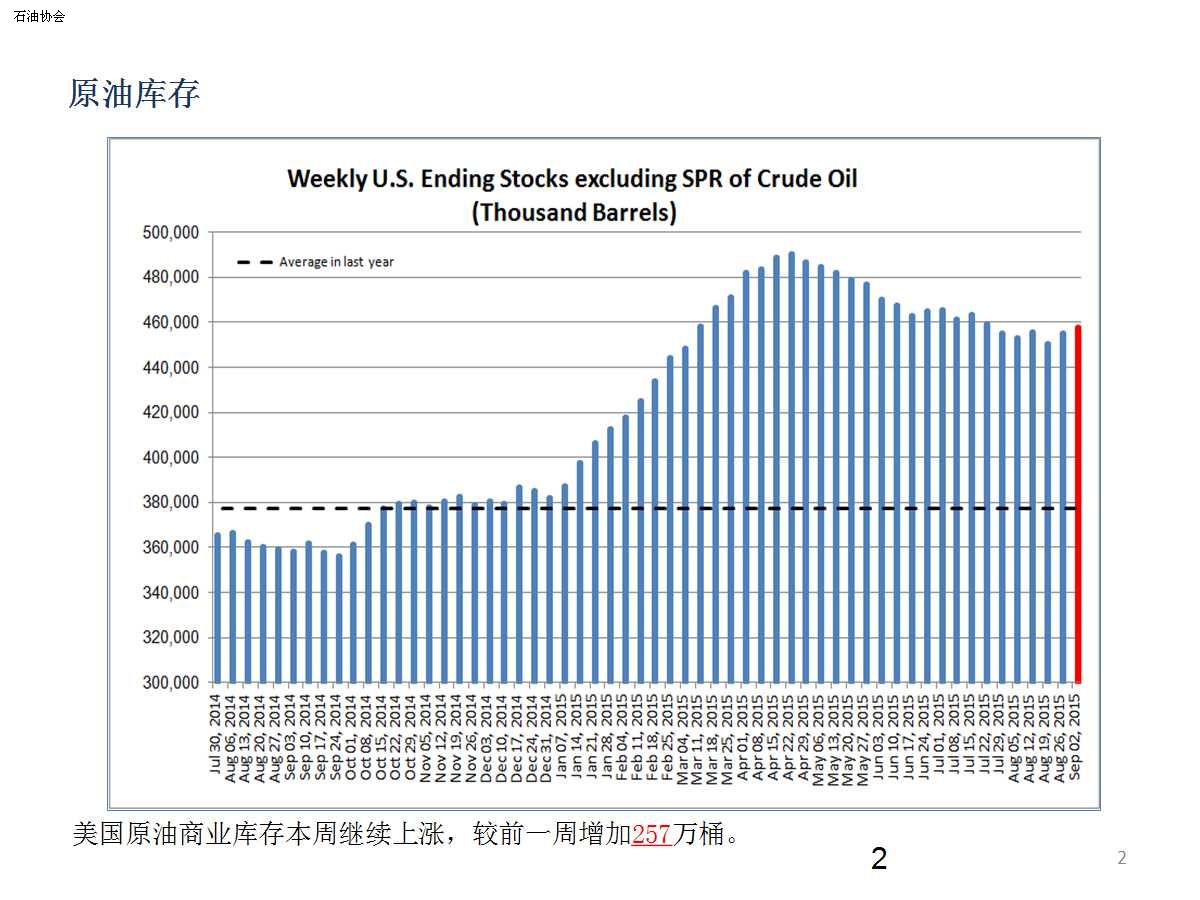

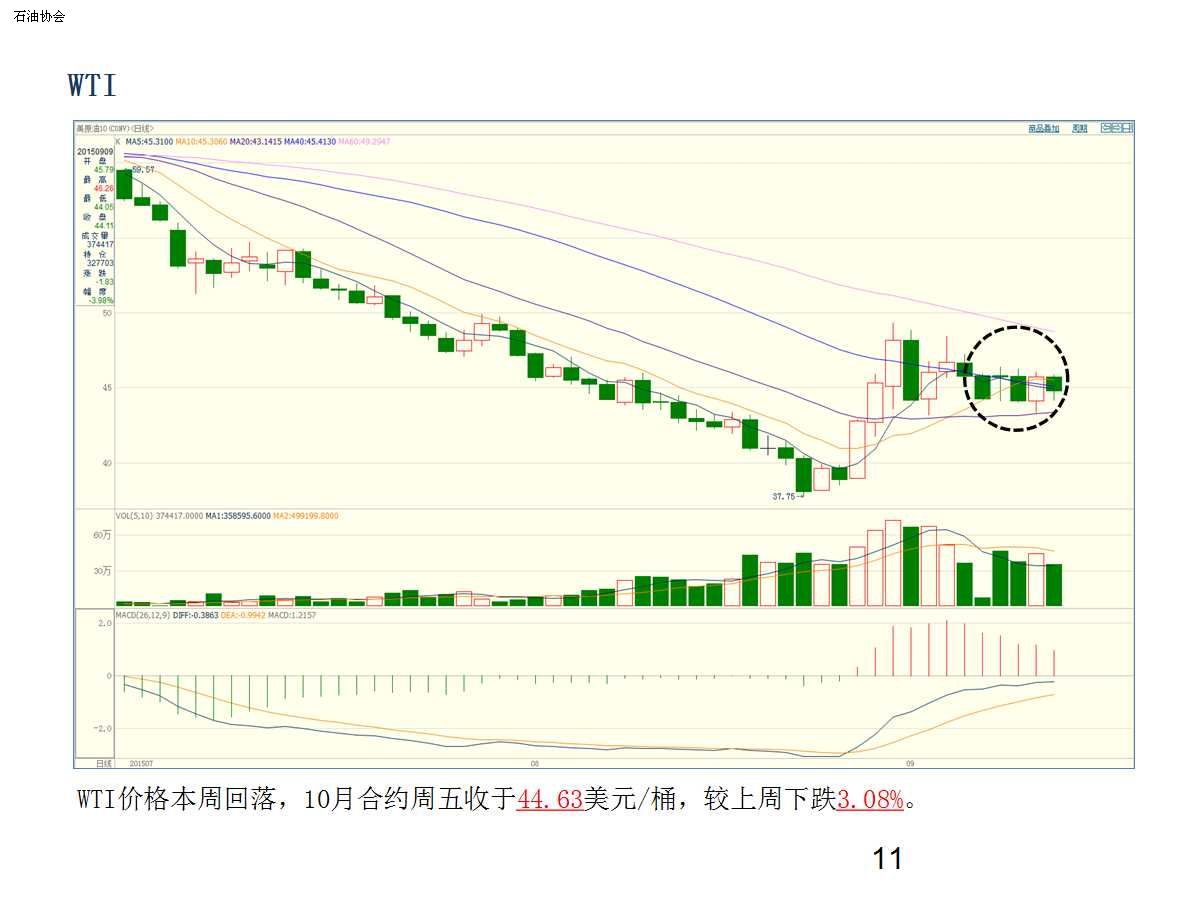

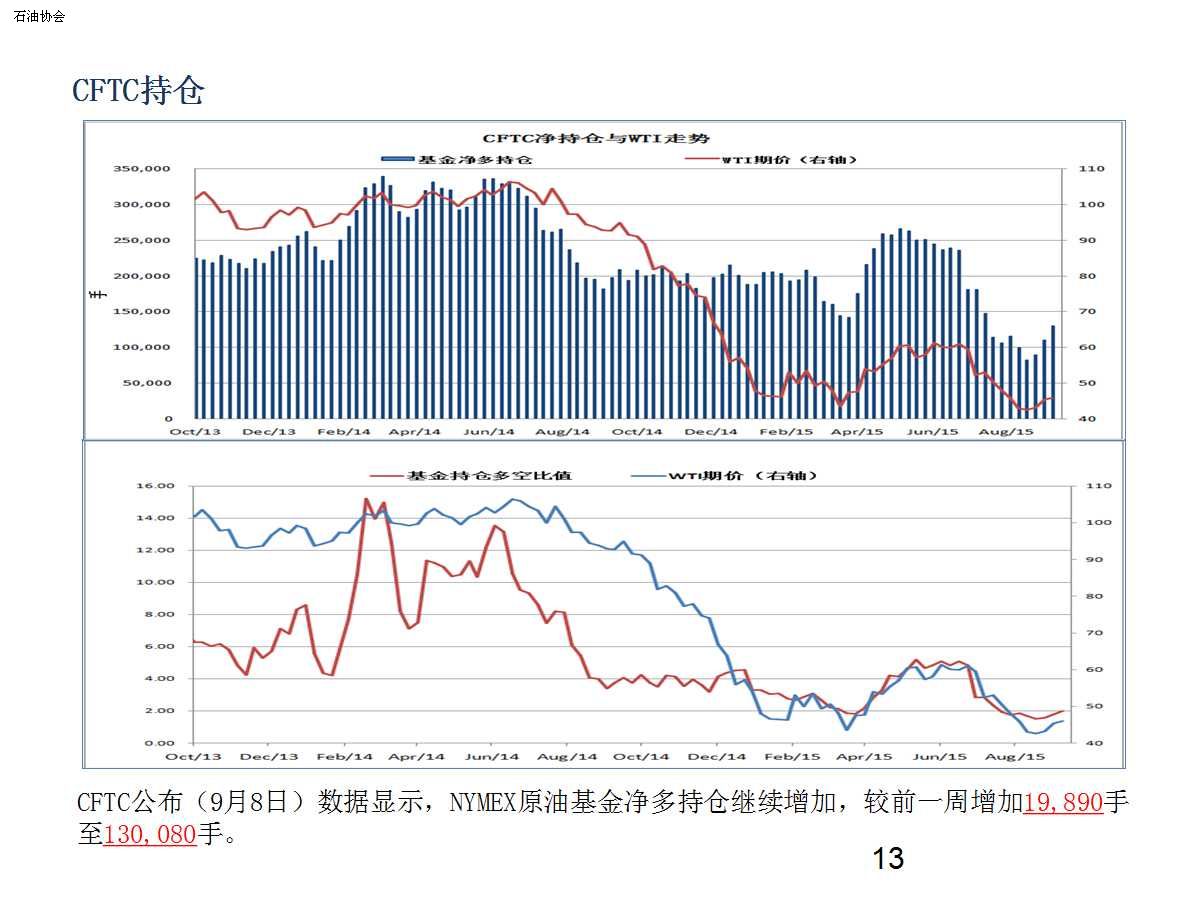

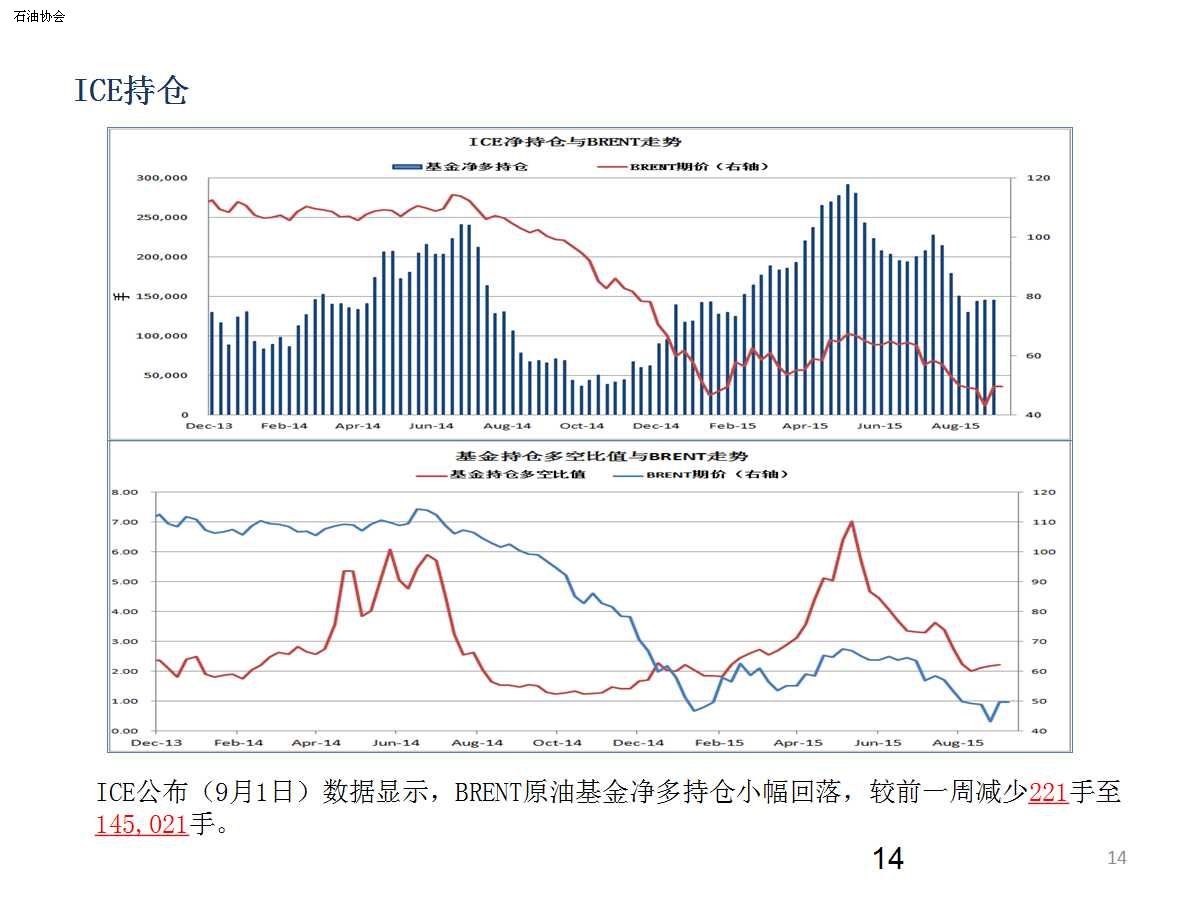

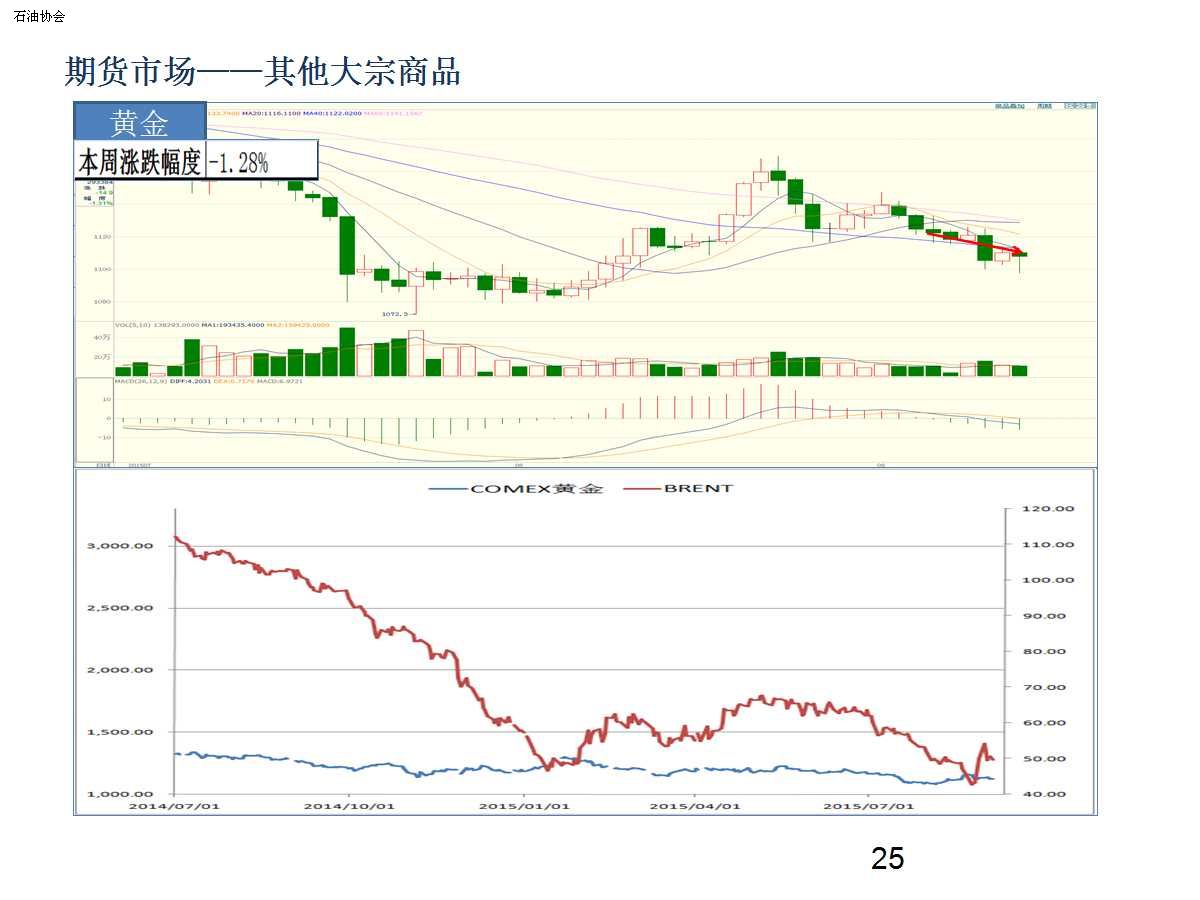

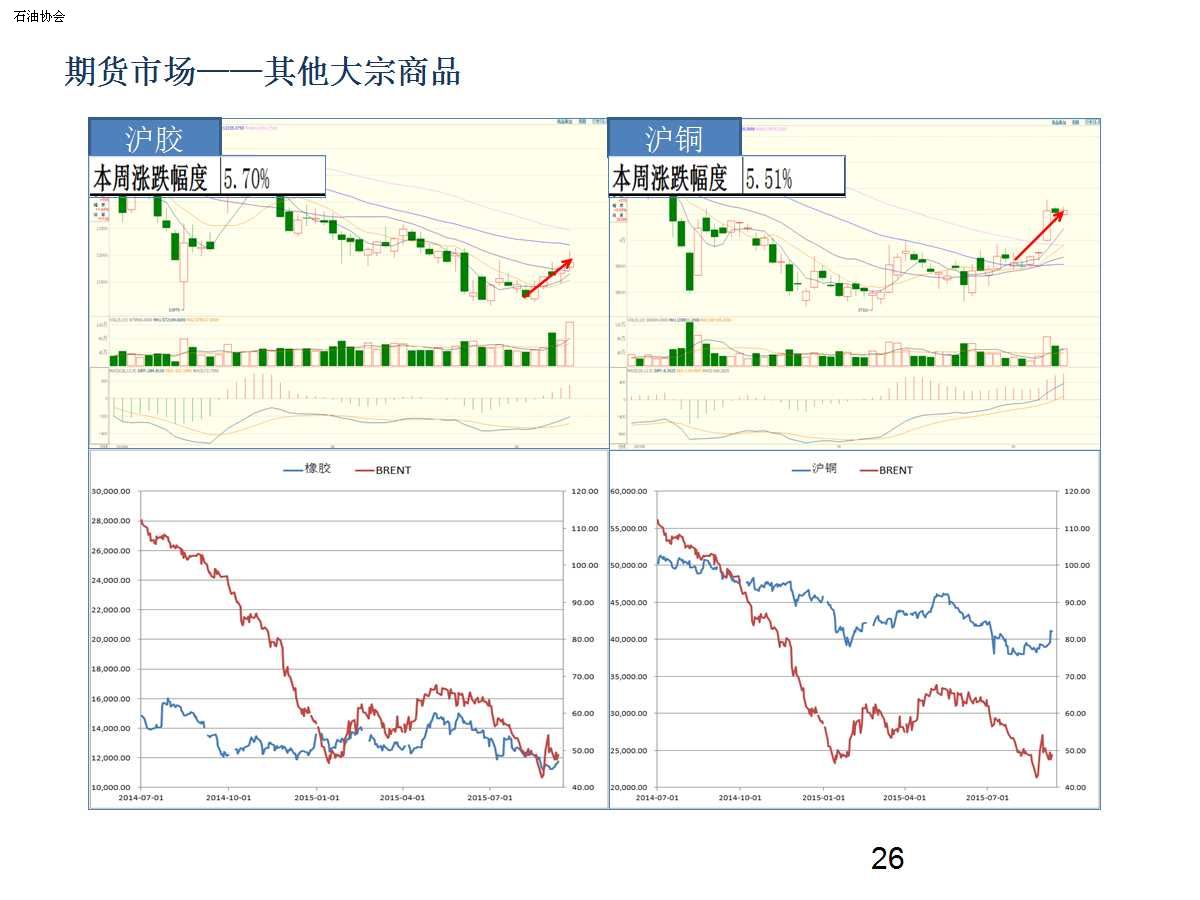

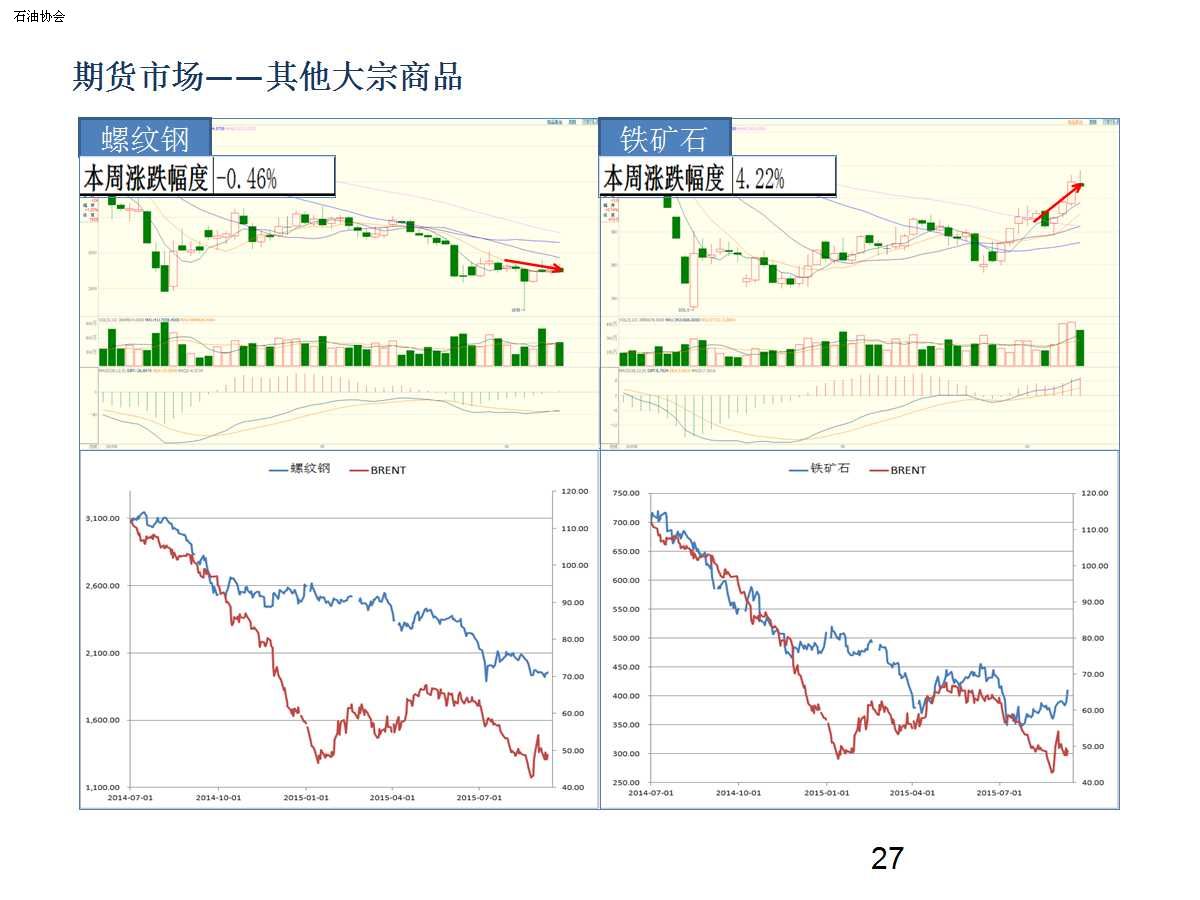

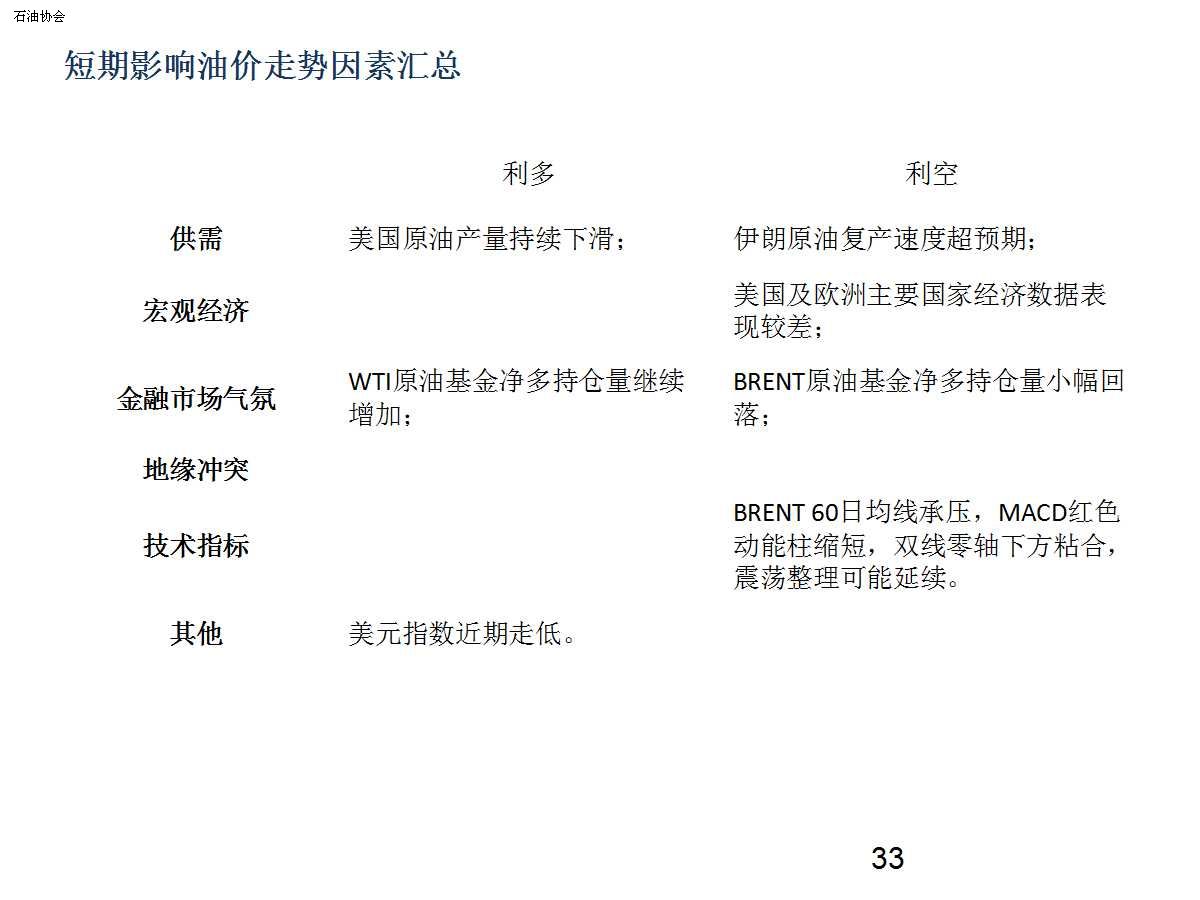

本周国际油价反弹终止,BRENT和WTI价格均出现小幅回落,这表明市场投资者依然普遍存在恐慌情绪。同时美联储加息可能给全球经济带来的不确定性也让原本就已经疲软的原油走势雪上加霜,而上周美国原油库存连续第二周增加令油价承压加剧。此外,石油输出国组织(OPEC)成员国本周表示,他们预计年底前原油产量将维持在当前水平。所以全球石油巨头的原油产量维持不变,导致库存有增无减,从根本上也压制了原油价格。

由此来看原油的基本面并未发生改变,油价面临的下行压力看起来不大可能消除。尽管美国能源情报署在调整数据收集方式后下调了对今年美国原油产量的预期,但产量的小幅下降并未改变全球原油供应充裕的事实。

虽然外界猜测OPEC可能在后半年考虑减产,但对沙特来说现在似乎并不是放弃捍卫其市场份额、寻求为油价提供支撑的适当时机。而且在有利资本市场状况的帮助下,美国大批页岩油生产商展现了它们的复原力。压缩成本让该行业变得更加顽强,这使低成本生产商能够对价格反弹迅速做出反应。

另外,中国经济之忧也给全球原油需求蒙上了阴影。中国去年石油消费量约占全球总消费量的12%,中国经济增长放缓所带来的影响可能削弱亚洲其他地区的需求,而亚洲石油消费量约占全球总消费量的三分之一。

总体来看,全球金融市场系统风险依然偏高,油价单独的上涨走势还是缺乏有力支撑,预计现阶段短期油价还是会处在多空博弈的过程中呈现震荡下行趋势,布伦特在45美元每桶附近会有支撑。